金龙鱼为何停止游动?

发表时间: 2023-08-16 10:22

#财经新势力#

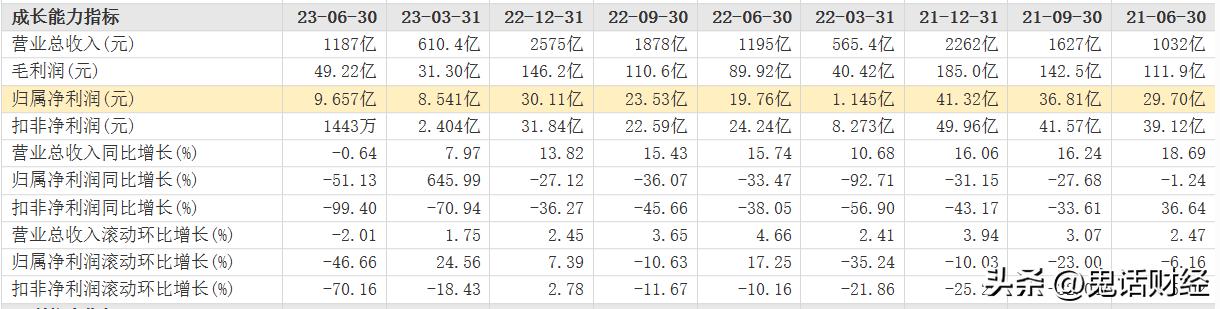

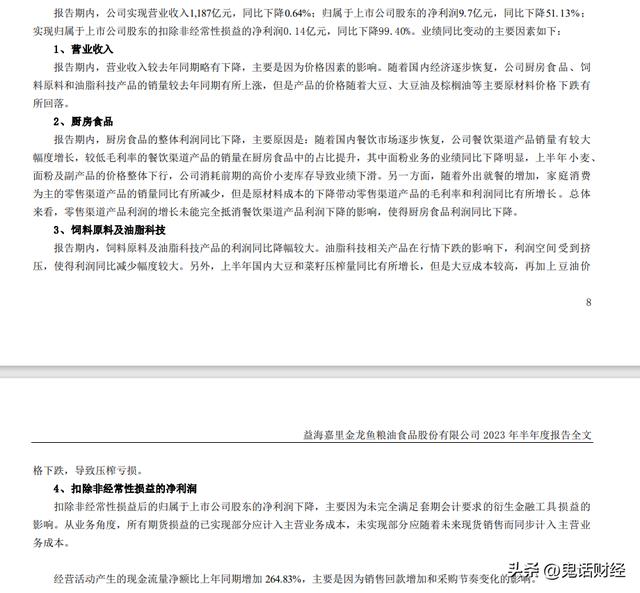

近日金龙鱼公布了2023年中期财务报告,2023年上半年,金龙鱼实现营业收入1187.14亿元,同比下降0.64%;归母净利润为9.66亿元,同比下降51.13%;扣非净利润为0.14亿元,同比大降99.40%。这一惨淡的经营数据让不少看好金龙鱼的机构无话可说,毕竟公司是2020年10月上市的,上市当年营收1949亿元净利润60.01亿元,那个时候金龙鱼可是众多机构的宠儿。特别是以林园为代表,当时他正是投资茅台大赚的时刻,风头正劲。携旗下多个私募基金重仓金龙鱼,希望能复制茅台的辉煌。

万万没想到2021年的财务数据就给了他们当头一棒,营收虽然上升到2262亿元但是净利润下滑到41.32亿元。此时投资机构们仍然嘴很硬,表示坚定看好。没想到2022年更甚,营收2575亿元净利润30.11亿元,这个时候再看基金持仓,一大批主动型基金全部消失,林园的私募基金也不见了,只剩下一些被动持股的ETF在撑场面。

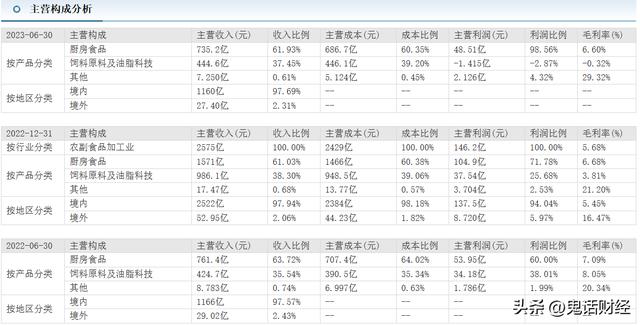

再到现在2023年上半年业绩公布,恐怕基金们又要逃跑一波了。随着机构持续撤离,股价也是一跌再跌,从最高峰的145.62元现在已经跌到35元附近。很多人都在疑惑,究竟发生了什么呢?从公司的经营数据来分析,相比以前的年度,本次中报变化还是很大的,影响最大的就是公司的饲料原料及油脂科技这一块业务了。去年中期这块业务的毛利率还有8.05%,去年年底的时候这部分毛利率是3.81%,到了今年中期这块业务的毛利率变成了-0.32%。虽然其他的业务利润率也略有下滑,但是远远不如这块业务下滑大,从赚钱变成亏损。

在公司的中报中,对于这部分业务是这样解释的:报告期内,饲料原料及油脂科技产品的利润同比降幅较大。油脂科技相关产品在行情下跌的影响下,利润空间受到挤压,使得利润同比减少幅度较大。另外,上半年国内大豆和菜籽压榨量同比有所增长,但是大豆成本较高,再加上豆油价格下跌,导致压榨亏损。

简单来说,就是公司购进大豆进行压榨,榨出的豆油进行销售,由于大豆上涨豆油下跌而出现亏损。是不是这样呢?

根据大商所大豆期货行情,今年上半年大豆价格应该是小幅下跌,年初的时候大约是5100多元,现在最新的价格5000元多一点。豆油在年初的时候大约是8700元附近,最新价格是8000元附近,确实是下跌了,但是幅度也没有那么大。考虑到大豆价格小幅下跌,豆油价格略大一点,但是也不至于业绩出现如此之大的亏损吧?问题在哪里呢?问题出在猪身上。

可能听起来匪夷所思,关猪什么事?大豆榨油后剩余的物质叫豆粕,大约占原料重量的80%,而豆粕是养猪重要的饲料。如果养猪需求旺盛,那么豆粕价格就会上涨,榨油企业就会在豆粕上赚大钱。但是我们都知道今年上半年猪肉价格低迷,养殖企业也没有那么积极扩张,需求不旺盛价格自然就起不来,豆粕的价格不好金龙鱼怎么会赚钱呢?

今年豆粕的行情简直就是过山车,年初的时候一直维持在3800元附近,然后逐级下滑到3400元附近,进入6月后疯狂上涨,到8月中旬竟然达到了4500元附近。但是由于上半年大部分时间都很低迷,所以榨油企业肯定还是亏损了。10吨大豆大约成本51000元,出2吨豆油能卖16000元,剩余的8吨豆粕如果要算上其他如包装运输压榨等成本,4500元也许才保本。而最新的豆粕价格又掉到3800多元,恐怕下半年金龙鱼的日子也不会好过多少。

回过头再看这几年多个券商和投资机构对于金龙鱼的判断,显然是错得离谱,他们都过高的估计了金龙鱼的发展和市值。但是究竟错在哪里了呢?首先就是他们一开始就认定金龙鱼会是一个高成长的企业。从过去几年的营收及利润增长数据来看,似乎是没错的。但是他们忘记了一件事,那就是基数。当一个公司规模尚小的时候,增长率高当然没什么问题。可是金龙鱼的营收已经达到了2000亿元以上,这相当于茅台的一倍,还指望每年极高的速度增长显然是不可能的。

金龙鱼作为粮油企业,价格很显然是不能随意变动的。低毛利率是这个行业的普遍特征,既然毛利率不能提升,那就只能依靠营收的增加来增厚利润。但是营收的增长是有天花板的,指望持续的高增长也是不可能的。

通过这一案例,我们应该学到什么东西呢?1、没有什么企业可以永远高成长,金龙鱼不行,茅台也不行,谁都不可能。2、对企业的估值要有清晰的认识,制造业企业一般来说市盈率超过20倍就已经是高估了。3、高成长的逻辑是市场的主流,大家都在挖掘价值,希望能找出低估的品种。可是却唯独忘记了价格低于价值买入才是价值投资真正的核心。

声明:本站内容部分源于网络转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,请咨询相关专业人士。

如果无意之中侵犯了您的版权,或有意见、反馈或投诉等情况, 请联系本站,[qq:]

Copyright ©2024 珊瑚美人鱼赏析网 All rights reserved 版权所有 移动站 鲁ICP备09004228号-119

鲁公网安备37020202370253号

鲁公网安备37020202370253号